Unser Buch - mit bewährten Strategien für mündige Investoren

Unsere im Buch präsentierten Strategien für Kapitalanleger und Investoren bilden den Schlüssel für nachhaltige Immobilienfinanzierungen. Button: Sichere Dir jetzt das Buch

Unsere im Buch präsentierten Strategien für Kapitalanleger und Investoren bilden den Schlüssel für nachhaltige Immobilienfinanzierungen. Button: Sichere Dir jetzt das Buch

"Das Buch hat meine Erwartungen übertroffen. Nach mehrmaligem Lesen entdecke ich immer wieder neue Erkenntnisse, selbst als erfahrener Bestandshalter."

Das Buch richtet sich gleichermaßen an junginvestoren und erfahrene Profis. Es vermittelt eine umfassende Anleitung, wie man sich mit strategischen Finanzierungen an Fix & Flip sowie Buy & Hold-Projekten mit Strukturen heranwagt. Dabei wird auf wichtige Aspekte eingegangen; angefangen bei der Ausheblung des Niederwertsprinzips über die strategische Positionierung bei Banken, um die Blankoanteile und das Gesamtobligo effektiv zu nutzen, bis hin zur optimalen Tilgung, um potenzielle Probleme beim Renteneintritt auszumerzen. Darüber hinaus werden klassische Finanzierungsfehler bleuchtet, die der Skalierung im Wege stehen könnten.

Can Fidan fungiert als Gründer und CEO sowohl der Fidan GmbH als auch der Fidan Holding GmbH. Der in Mülheim an der Ruhr geborene Unternehmer ist mit Leidenschaft im Bereich Immobilien tätig und besitzt einige In seiner operativen Funktion agiert Can als Finanzierungsvermittler. Durch sein Unternehmen, die Fidan GmbH, gestaltet er strategische Finanzierungen für Kapitalanleger und Investoren deutschlandweit. Mithilfe spezieller Kreditprogramme ermöglicht er Immobilieninvestoren unter Berücksichtigung künftiger Deals kontinuierlich finanzierbar zu bleiben. Dabei schaut er über den Tellerrand hinaus und verhindert, dass marktübliche Finanzierungen die zukünftige Entwicklung der Investoren beeinträchtigen.

Das Portfolio lässt sich unter der Prämisse, dass Du die Kaltmiete (gedeckelt auf die ortsübliche Vergleichsmiete) abzüglich 25% Bewirtschaftungskosten und 6-8% Stressannuität auf die Restschuld am Zinsbindungsende tragen und den Kapitaldienst decken kannst, ad infinitum hochskalieren. Nicht bei derselben Bank, weil dein Gesamtobligo ausgeschöpft wird, sondern mit der entsprechenden Strategie über mehrere passenden Banken

Zu Beginn betrachtet die Bank jede Immobilie als einzelnen Vermögenswert. Das Portfolio tritt zu dieser Zeit noch nicht so stark in den Vordergrund, da der Schwertpunkt verstärkt auf dem Einkommen liegt. Sobald dein Portfolio jedoch groß genug ist, verlagert sich der Schwerpunkt von jeder einzelnen Immobilie auf die Portfoliobetrachtung. Wenn die Bank ein Immobilienrating vornimmt, dann ist das Portfolio oft bei über 120% aufgrund des Ertragswertverfahrens. Ferner sind Kreditinstitute verpflichtet, gemäß § 18 KWG die Bonität des Kunden laufend zu überwachen, sofern gewisse Schwellenwerte überschritten werden.

Die Stressannuität ist die Achillesferse vieler Investoren und einer der Hauptgründe, warum sie langfristig nicht finanzierbar bleiben. Die Kombination aus hoher Beleihung und wenig Tilgung tragen dazu bei, dass die Blankoanteile verbraucht werden, die sodann nicht mehr auf Deine Bonität abstellbar sind. Auch Unterdeckungen in der Haushaltsrechnung, weil zu niedrige Renditen gekauft worden sind, sind teilweise K.O-Kriterien. Des Weiteren achten die Banken verstärkt auf den Verschuldungsgrad.

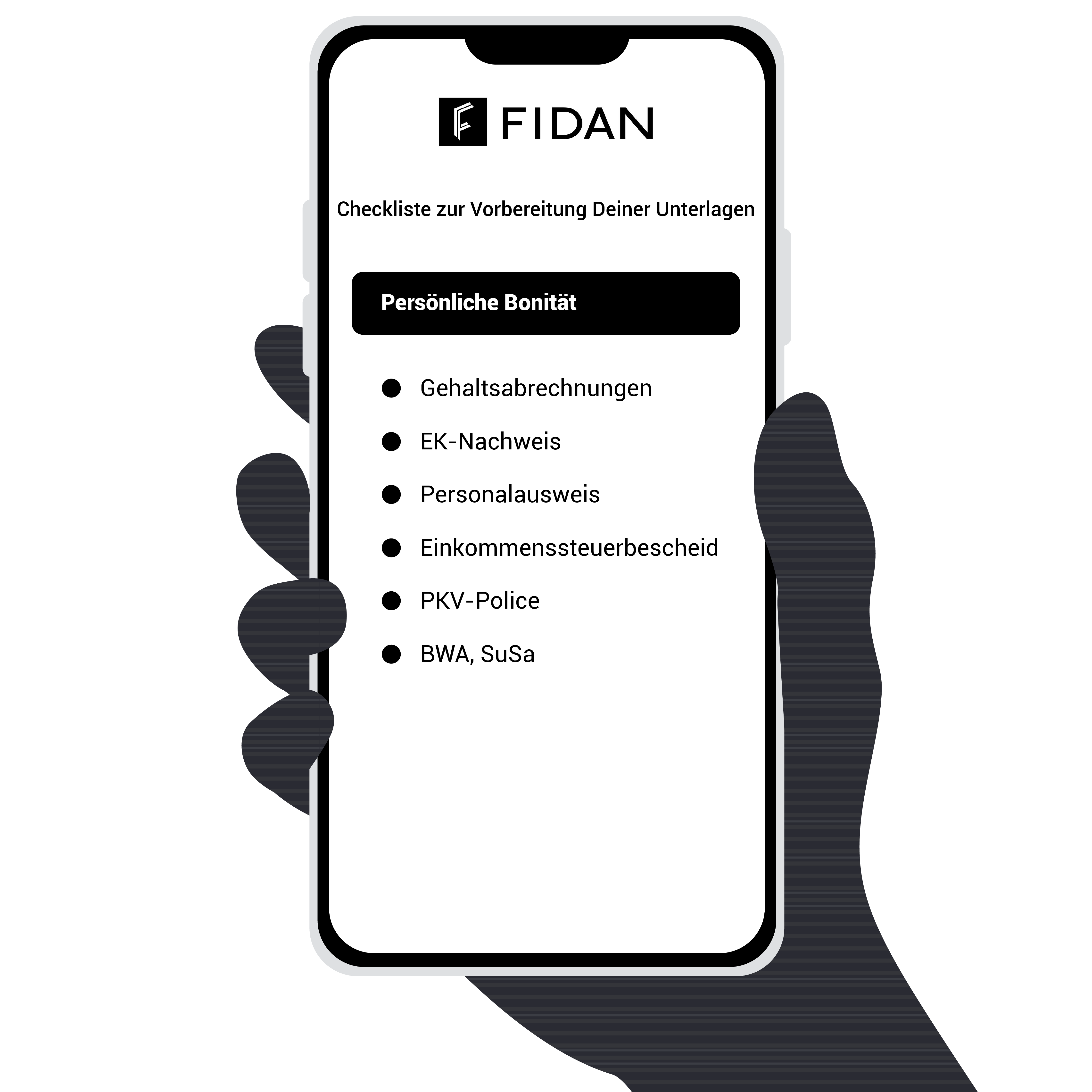

Autofinanzierung optimieren, frühzeitige Vermietung, Eigenkapitalaufbau mittels Rahmenkredit, 2% Tilgung (unter Berücksichtigung des Renteneintrittsalter), Tilgungssatzwechseloption nutzen, keine Bausparer abschließen, keinen Dispo einräumen lassen, Bonität verbessern durch Mini- Job sind nur einige von vielen Tipps.

Im Buch erklären wir Dir, welche Banken strategisch gesehen die richtigen Banken sind. In der Regel sind regionale Sparkassen und Geno-Banken kulanter

Das Buch stammt aus der Feder von Can Fidan, der in diesem Werk die Kriterien der Banken eingehend beleuchtet. Er vermittelt als unabhängiger Finanzierungsvermittler sowohl Junginvestoren als auch erfahrenen Profis bewährte Strategien, um Fallstricke zu umgehen und eine kontinuierliche Finanzierungsfähigkeit sicherzustellen, sodass einer Skalierung des Portfolios nichts im Wege steht. Can Fidan teilt exklusive Hintergrundinformationen und Spezialstrategien, die in dieser Form einzigartig und anderswo schwer zu finden sind.

Als freier Finanzierungsvermittler mit Zugang zu diversen Banken deutschlandweit hat Can Fidan zahlreichen Kapitalanlegern und Investoren geholfen, mit der passenden Finanzierungsstrategie ihr Immobilienportfolio im Schweinsgalopp aufzutürmen. Durch seine praxisorientierte Erfahrung und die strategische Positionierung seiner Kunden bei verschiedenen Banken hat er ein umfangreiches Fachwissen erworben.

Can Fidan und sein Team verfügen über umfangreiche Excel-Listen, die detaillierte Informationen darüber enthalten, welche Banken u.a. höhere Beleihungsausläufe, höhere Blankoanteile, geringere Drittverwendungsfähigkeit etc. akzeptieren. Can ist bestens informiert darüber, welches Tool jede Bank für die Objekteinwertung verwendet, und kennt die von den Banken festgelegten Lebenshaltungspauschalen sowie die genauen Kriterien der Lebensphasenbetrachtung.

Es handelt sich nicht um ein herkömmliches Buch über Immobilien, das lediglich die Grundlagen der Renditeberechnung erläutert und anschließend auf Coachings abzielt. Dieses Buch enthält alle Informationen, die erforderlich sind, um ein erfolgreicher Immobilieninvestor zu werden, vorausgesetzt, Du setzt die darin enthaltenen Strategien um.

Die Zahlung ist gewiss sicher. Die Bestellseite verwendet eine SSL-Verschlüsselung; somit werden Deine Daten während des gesamten Bestellvorgangs verschlüsselt. Wir kooperieren mit dem angesehenen deutschen Zahlungsabwickler Amazon.